中国配资论坛

中国配资论坛

作者 | 胡耀丹

2023年到2025年,小鹏汽车用营收、销量规模的节节攀升,在汽车制造上证明了自身成长能力。

2026年,更名为小鹏集团的小鹏汽车,在下滑的销量、性价比标签之中,却与科技公司的定位渐行渐远。

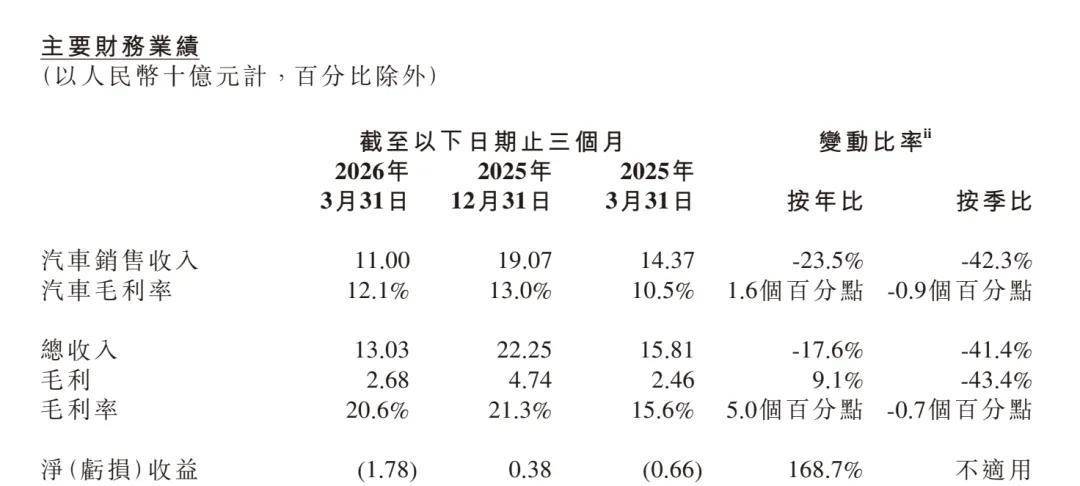

2026年5月28日,小鹏集团发布一季度财报。财报显示,小鹏第一季度营收为130.3亿元,同比下滑17.6%,环比下滑41.4%。其中,汽车销售收入为110.0亿元,同比下滑23.5%。一季度毛利率为20.6%,高于2025年同期的15.6%,低于2025年第四季度的21.3%。

来源:小鹏集团一季度财报

2025年第四季度,小鹏集团实现了净利润3.8亿元。在营收、毛利环比下滑的情况下,其一季度又由盈转回为亏。2026年第一季度,小鹏集团净亏损为17.8亿元,与2025年第一季度相比亏损扩大了169.7%。

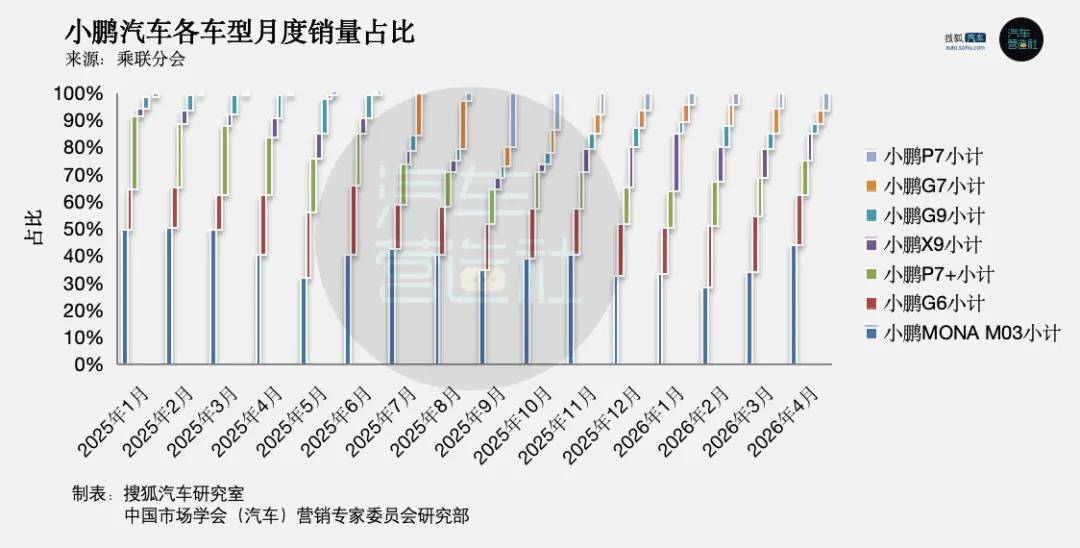

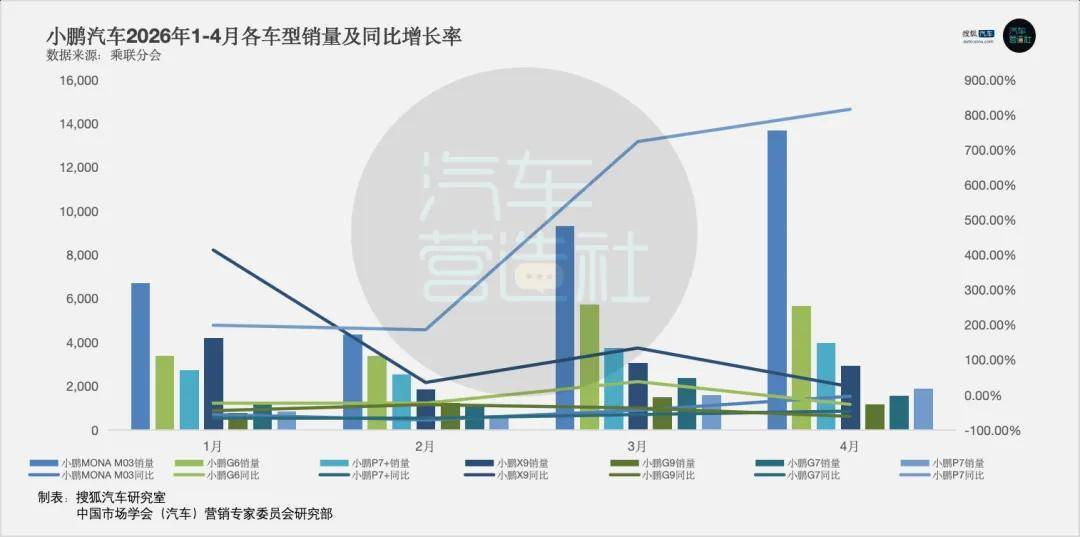

财务数据再度承压的同时,销量也同步滑落。财报显示,2026年第一季度,小鹏汽车总交付量为6.27万辆,同比下降33.3%。乘联分会数据显示,今年1-4月,除销量基数本就较低的P7外,小鹏汽车包括MONA M03、G6、P7+在内核心车型销量均出现同比下滑。

在开年失利之外,小鹏集团真正的危机开始显现。

“小鹏集团是一家科技公司,而不仅仅是一家汽车公司。”2026年4月,“小鹏汽车”正式更名为“小鹏集团”,小鹏集团董事长何小鹏给出了非常直白的定调。何小鹏将2026年视为“聚焦物理AI和全球化的关键一年”。

但是,操着“性价比”这把武器,难绘出“科技公司”的蓝图。在产品结构、核心技术成色、非车业务科技含金量等层面上,小鹏集团的科技属性都在日益模糊。

从港股上市时168港元/股的开盘价,到当下的66.35港元/股,小鹏汽车股价已经缩水了超过6成。一千亿出头的估值意味着,资本市场并不以“科技公司”的属性来评估小鹏集团。单纯的“改名”,无法改变行业的认知。

在高性价比产品的堆砌中略显“平庸”的小鹏集团,恐怕难撑起何小鹏“科技公司”的叙事。

01 产品高举“性价比”大旗

在审视一家公司的产品结构时,两类产品是关键。一是最走量的产品,二是旗舰产品。而小鹏汽车的这两款产品,恰恰都高举“性价比”大旗。

最走量的产品方面,小鹏MONA M03凭借超过40%的占比稳居第一。今年4月,2026款MONA M03发布,官方指导价为11.98万元-15.18万元,面向最主流的用户市场。

该车型的升级延续了“加量不加价”的性价比打法,前排升级14点按摩座椅、20扬声器HIFI级音响系统,搭配双层夹胶隔音玻璃与RNC主动降噪技术。智驾方面,新车提供Max和Ultra SE双算力版本,Max版搭载单颗图灵AI芯片,有效算力750TOPS;Ultra SE版配备双图灵AI芯片,算力高达1500TOPS。

何小鹏介绍,这是全球首次将这一级别的算力带入2万美元级别。“这次,我们真的把50万级的智驾、20万级的舒适,放进11万的车里。”何小鹏说。

这句话道出了MONA M03乃至整个小鹏当前最核心的商业逻辑——技术下放以换取性价比。

“我还是认为做便宜的、低利润的车是没有价值的,所以大家会看到小鹏的车不去碰10万人民币以内的车,我觉得价值太小了。”在2026款小鹏MONA M03上市后,何小鹏说。

但是,“不碰10万以内”与“主力车型起售价11.98万”,两者之间的距离实际上相当狭窄。十万出头的小鹏MONA M03,仍然面向一个高度价格敏感的市场,面临一群堪称“价格屠夫”的竞争对手。

此前,小鹏MONA M03也并不算月销数万的“超级大单品”。乘联分会数据显示,2025年,小鹏MONA M03的月销量长期保持在1万-1.5万。

10万-15万区间市场,恰好是吉利、比亚迪、零跑的优势阵地,且该市场中SUV车型占据上风。

行业销量数据显示,2025年11月到2026年4月的近半年时间,在10-15万级的新能源车型排行榜中,前五名均为比亚迪旗下车型,三款为SUV。此外,华为加持的深蓝S05、搭载了半固态电池的MG4,均位于这一价格区间。

如果将价格带稍稍放宽,顶配价格不超过10万元的吉利星愿、8万出头就配备激光雷达并搭载元戎启行智驾系统的零跑A10,均是强有力的竞争对手。

2026年一季度,小鹏汽车销量占比最高的3款车型:小鹏MONA M03、小鹏G6、小鹏P7+销量均出现下滑。其中,小鹏MONA M03、小鹏P7+累积同比下滑幅度分别高达56.6%、62.0%。

如果说MONA M03销量下滑,有新老迭代的因素。那么1月就发布2026新款车型的小鹏P7+、销量总是“吊车尾”的小鹏P7,则表现出小鹏汽车在旗舰轿车上孱弱的产品力。

实际上,2026年1月,小鹏一口气发布了2026 款小鹏 P7+、小鹏 G7 超级增程、2026 款小鹏 G6、2026 款小鹏 G9。但目前的销量来看,这些新款车型对小鹏汽车的销量并不具备太大的拉动作用。

小鹏汽车2026年在产品上并非毫无亮点。其于2026年5月发布了旗舰SUV车型小鹏GX,该车型上市12小时大定破2.4万,具备了些许“爆款”潜质。

需要注意的是,虽然小鹏GX官方指导价为27.98万元-35.98万元,限时售价为26.98-34.98万元,但其仍然被视作一款主打“性价比”的车型。

与39.98万的预售价相比,小鹏GX上市“直降”5万。在GX发布会上,何小鹏直言“定价很难”,称历经多轮定价方案打磨,顶着研发与制造成本压力,才最终定了这个价格。

这并不只是营销话术。作为一款起售价不到30万元的车型,小鹏GX全系标配线控转向+后轮转向、双腔空气悬架、图灵AI芯片、百万像素AI数字投影大灯,提供最高3000TOPS辅助驾驶算力、小鹏第二代VLA。

横向对比,小鹏GX所标榜的“主力配置与50万级9系旗舰SUV相当”确有依据。定位相似的旗舰产品有蔚来ES8(不配备线控底盘+后轮转向)指导售价40.68-45.68万元,ES9指导售价49.8-62.8万元,在三电、前备箱等方面具备优势;理想L9,指导售价45.98-50.98万元,在舒适配置上更胜一筹……

如果仍然以“蔚小理”的语境来对比审视,小鹏的核心产品MONA M03,与其他两家的核心走量产品如蔚来ES8、理想i6等,在价格上显然构成明显的错位。旗舰产品小鹏GX,与蔚来ET9/ES9、理想MEGA/L9livis相比,价格差距同样颇大。

产品是品牌的基石。当产品主打性价比而非借“科技”打出高价值时,品牌的科技属性也就逐渐模糊。

02 技术积淀难撑“科技公司”体系

既造车,又造机器人,还兼顾储能等多项业务,“干一行成一行”的特斯拉,一度是小鹏的学习榜样。

目前,小鹏集团也搭建了自己的科技框架:小鹏汽车为主体的乘用车业务与Robotaxi、小鹏汇天为主体的飞行汽车业务、尚未量产的AI机器人IRON为代表的人形机器人业务。

何小鹏多次在公开场合将“物理AI”视为下一个十年的核心赛道,并计划在2026年内让Robotaxi、机器人、飞行汽车三大业务同时启动量产。

然而,框架是一回事,技术底蕴是另一回事。当“智能驾驶”从小鹏汽车的长板滑向“行业均码”,其技术体系的含金量便需要重新审视。

先看智驾。小鹏曾是最早将城市导航辅助驾驶落地量产的品牌之一,一度被视为中国智驾头部车企。但过去两年,情况发生根本性变化。

一个行业公认的现实是,智驾技术范式正在收敛。近两年,智驾核心架构完成了从“规则逻辑”到“端到端”的代际跃迁。“未来三年,自动驾驶行业将告别范式迭代的狂飙,进入极致优化的‘苦日子’。”地平线首席架构师苏箐这句话引发了业内不少共鸣。

在类似的技术路线思路下,国内企业的差异化变得不再显著。无论是智驾供应商的系统方案,还是车企自研智驾,能力都在快速拉齐。

行业的评价体系内,华为系一向处于领先地位,理想在技术迭代中来到第一梯队,蔚来在NWM世界模型更新后逐渐优化体验,小米、比亚迪皆在进步发展。智驾供应商中,地平线、元戎启行等企业也不断推进高阶智驾上车。

曾拥有智驾优势的小鹏汽车,在智驾技术高度趋同的大势中,智驾能力仍然“均衡”,体验依然“流畅”,却不再拥有显而易见的优势。

即便是小鹏第二代VLA发布后,也并未带来“明显领先”的差异。这也能从销量上窥见一角。2026年3月,第二代VLA发布并逐步推送,4月初全量推送,但4月小鹏整体销量仍然同比下滑11.5%。

Robotaxi方面,小鹏首台量产Robotaxi已下线,将在今年下半年开启示范运营。该车型基于小鹏最新上市的旗舰车型GX打造,这也是中国首款采用纯视觉方案实现L4级自动驾驶的量产车型。但在Robotaxi赛道中,百度萝卜快跑、文远知行、小马智行等早已展开运营,小鹏Robotaxi虽占据“首款纯视觉车型”的独特性,但暂未表现出更优异的性能。

在智驾之外,将视野拉远,审视其精心搭建的“物理AI科技集团”整体框架,非车业务线的商业化进度、技术落地速度,均未出现领先迹象。

机器人被视作物理AI落地的关键领域。在2026年开年这一关键窗口期,小鹏机器人的公众首秀并没有赢得预期中的赞誉。1月31日,小鹏IRON人形机器人首次公开线下互动。然而在演示环节,IRON意外摔倒。画面迅速在社交媒体传播,这一细节恰如其分地暴露了小鹏机器人的技术短板。事后,何小鹏将之比喻为“孩子学步”,称跌倒后会继续奔跑。

如果与友商进行对比,市面上也不乏有“摔倒”的机器人,但极少机器人产品在演示环节就摔倒。更多机器人摔倒的场合,是在人形机器人半程马拉松比赛之中。

与友商的差距也意味着,小鹏汽车的积累的智能化能力,尚未对AI机器人业务起到太多助力。

将小鹏放置在机器人行业框架下对照,其竞争力与行业地位更为直观。2026年初智源研究院发布的信息显示,宇树科技、智元机器人、优必选等七家企业凭借技术积累与商业突破贝类为第一梯队,星海图、逐际动力、星动纪元、穹彻智能、小米、美团等企业被视为第二梯队;第三梯队包括灵宝、商汤、小鹏等企业。

智源研究院行业研究中心负责人倪贤豪表示,第一梯队的企业概念验证阶段的订单接近十个亿,二线梯队企业的累计订单则为小几亿。第一梯队中的企业如优必选已经上市,其余几家企业也在陆续递表准备上市。现在第二梯队及以下的一些机器人厂商面临更严峻的危险。

与机器人相比,目前,小鹏汇天的“陆地航母”分体式飞行汽车已经进入了更实质性的商业化推进环节。客观地说,小鹏汇天处于国内eVTOL领域的第一梯队。

然而,飞行汽车的“AI属性”相对更弱,行业突破节点尚不明朗。在一个“科技”属性不强的交通工具赛道,小鹏又要如何与吉利沃飞长空、广汽高域、沃兰特航空等汽车巨头及专业eVTOL企业同步角逐?

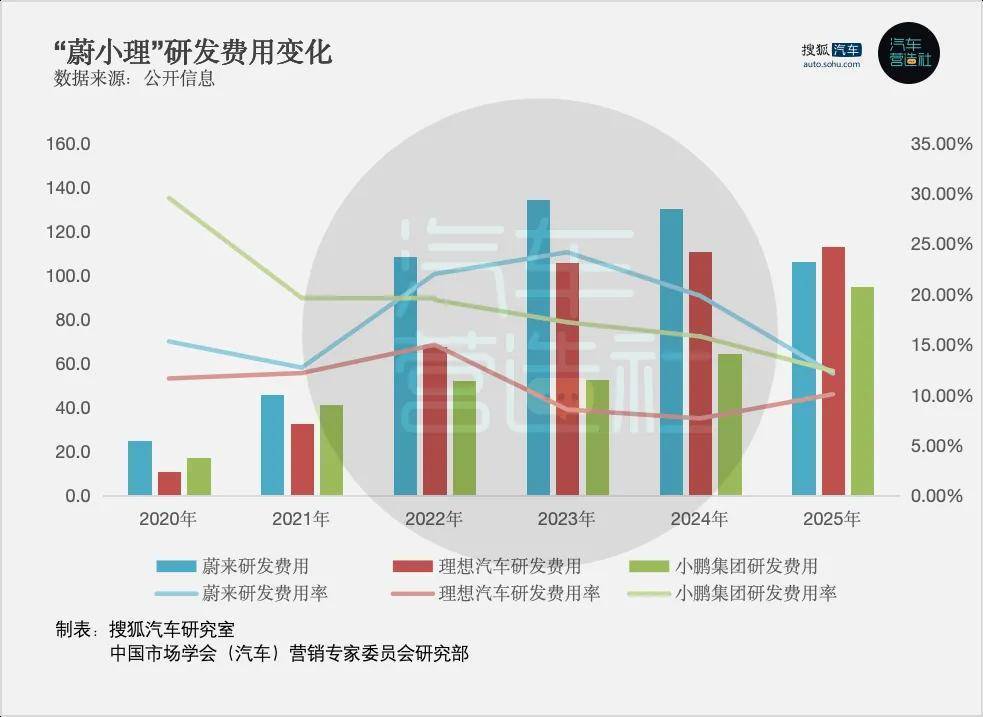

需要注意的是,虽然自诩科技企业,但小鹏集团的研发投入相对有限。

与蔚来、理想进行对比,小鹏集团的研发投入长期位居末位。公开数据显示,自2022年-2025年,小鹏集团一直是“蔚小理”中研发费用最低的公司。尤其是在2023年,蔚来、理想汽车的研发费用超出小鹏集团的一倍有余。

从研发费用率上来看,小鹏集团2020年、2021年均高于蔚来、理想汽车;2022年-2024年高于理想,低于蔚来;2025年则以微弱的优势重新成为三家中研发费用率最高的企业。

三家公司中,小鹏集团研发费用最少,但却是唯一一家多条非车业务与汽车业务并行,且即将量产的公司。与之相比,蔚来聚焦能源布局,但落地仍然以汽车为核心;理想希望成为AI公司,但主要聚焦点仅有人形机器人,并且还在发展初期,未进入落地期。

当“性价比”成为小鹏最鲜明的标签,当技术优势在行业趋同中被稀释,当非车业务优势并不明显,何小鹏所勾勒的“物理AI科技集团”蓝图中国配资论坛,便显得愈发遥远。

领航优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯